В условиях хлебопекарных предприятий возникает необходимость особо точного учета стеклянного инвентаря, оборудования, посуды и реактивов, используемых в производственных лабораториях. Учет способствует предотвращению попадания посторонних предметов в ходе технологического процесса в сырье, полуфабрикаты, а следовательно, и в готовую продукцию.

В каждой лаборатории должно быть выделено лицо, отвечающее за учет и порядок хранения материальных ценностей. Таким ответственным лицом обычно является заведующий лабораторией или химик, а на предприятиях, где должность заведующего отсутствует, старший лаборант.

Все материальные ценности регистрируются в специальных журналах.

Учет принятых, израсходованных и пришедших в негодность материальных ценностей ведется ежемесячно, учет лабораторной аппаратуры, переданной в цехи (термометры, ареометры с указанием их номера, фарфоровые чашечки, ступки и др.), ведется ежесменно а специальных журналах.

На разбитую посуду, термометры, ареометры и другие стеклянные предметы и приборы в каждом отдельном случае сразу же составляется акт в присутствии заведующего лабораторией, начальника смены или бригадира. Акт является основанием для списания.

Реактивы необходимо хранить в специально отведенных для этого запирающихся шкафах, ключи от которых находятся у лица, ответственного за реактивы.

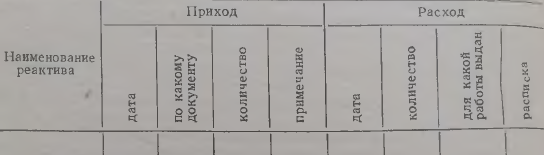

Выдача реактивов сотрудникам лаборатории производится ответственным за них лицом, причем количество отпускаемых реактивов должно соответствовать расходу, действительно необходимому для проведения анализов и приготовления рабочих растворов. Учет прихода и расхода реактивов ведется лицом, ответственным за реактивы, в специальном журнале по приведенной ниже форме.