Для учета готовой продукции в консервной промышленности используются единицы массы (т, кг) и условные банки (массовые или объемные).

По массе учитываются быстрозамороженные, сушеные продукты, продукты квашения и другие, расфасованные в негерметичную тару.

По массовой условной банке (учетной) считают все фруктовые и плодово-ягодные консервы, за исключением компотов, а также томатопродукты на основе протертых томатов и некоторые другие. Масса условной банки 400 г.

По условной объемной банке (353 см3) считают все овощные консервы, за исключением продуктов из протертых томатов (соки, соусы, пюре, паста), а также плодово-ягодные компоты, мясные, рыбные, грибные и некоторые другие консервы.

Расчеты выполняются с помощью переводных коэффициентов К.

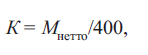

Для массовой банки переводной коэффициент рассчитывается по формуле

для объемной банки

![]()

где Мнетто - масса нетто физической банки, г; Vфиз - номинальный объем физической банки, см3.

Количество условных банок (или тысяч условных банок, туб) Nу6 рассчитывается по формуле:

![]()

где Nфиз - количество физических банок, шт.

При учете концентрированных продуктов (концентрированных плодовых соков, томатной пасты и др.) учитывают массовую долю сухих веществ в готовом продукте и массовую долю сухих веществ, принятую за базовую величину.